iDeCo運用状況です(2019年11月2日現在)

iDeCo運用状況(2019年11月2日現在)です。

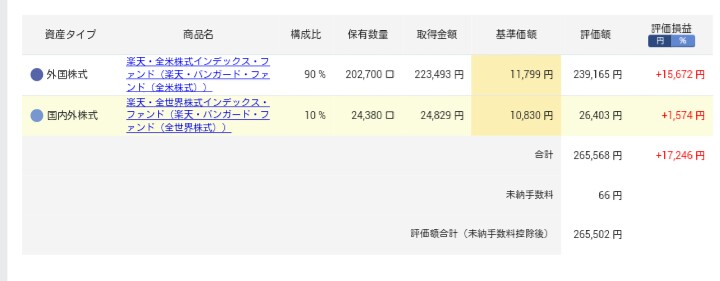

投資元本は約25万円で、評価損益は合計でプラス約17,000円です。

2018年10月から、楽天証券でiDeCo(個人型確定拠出年金)を運用しています。毎月、掛金23,000円で2つのインデックスタイプの投資信託を購入しています。長期間運用予定の為、コストを抑える為に、購入時手数料が無料で、保有期間中に必要となる信託報酬が0.2%迄のインデックスタイプの投資信託を購入しています。

掛け金の配分

・楽天全米株式インデックス・ファンド 90%

・楽天全世界株式インデックス・ファンド10%にしています。

楽天全米株式インデックス・ファンドは、米国の株式市場に上場している約4,000社の企業に分散して投資する事ができます。

楽天全世界株式インデックス・ファンド は、世界の株式市場に上場している約8,000社の企業に分散して投資する事ができます。

現在、上記2種のインデックスタイプの投資信託を選択していますが、株式市場の上昇・下降の影響を受けて、投資信託の基準価格及び評価損益は日常的に変動しています。

株式市場の変動に対して、精神的に負担が大きいと感じる場合は、最初から掛金全額あるいは一部を定期預金タイプを選択する事ができます。現在、定期預金は利息が低い傾向が続いている為、運用益に対する非課税のメリットは享受しにくくなりますが、所得控除のメリットを享受する事ができます。

メリット:掛金全額が所得控除されます。所得に応じて所得税と住民税を抑えられる事、運用益が非課税になります。

デメリット:原則60才までは途中で解約できない事があります。費用として、加入時の初回手数料、毎月の掛け金の拠出時、運用後に年金として受給時などに手数料が発生します。その他に運用後の受け取り時の選択によって、税金が増える可能性が指摘されています。将来、受け取り予定の退職金、既存の年金制度からの受給額などを見据えてiDeCoの活用を検討すべきとの見方があります。

就職、退職時に事務手続きを行う必要があります。手続きを行わないと、掛け金の拠出が一時的に停止される事などがあります。

掛金は、毎月指定口座から引き落とされます。毎月口座引き落とし手数料がかかりますが、購入忘れを防ぐことができます。

また、株式市場の上昇・下降に関係なく、機械的に購入される為、タイミングを考えなくて良いので助かります。

今後、約20年間近く運用予定です。将来の経済状況がどのようになるかわかりませんが、iDeCo(個人型確定拠出年金)を継続し、運用状況など書いていきたいと思います。

iDeCoの他、2019年1月からつみたてNISA、2018年10月から少しずつ米国株の運用を行っています。米国株の配当金受け取り状況についても書いて行きます。

↓ランキングに参加しています。よろしければ、クリックお願い致します。

- つみたて23

2018年4月から口座を開設して投資をはじめました。2018年10月からiDeCo(個人型確定拠出年金)開始、米国株購入開始、2019年1月からつみたてNISAを運用しています。

- NISAつみたて投資枠(30ヵ月目)運用状況です 2026年6月23日

- つみたてNISA(90ヵ月目)運用状況です 2026年6月20日

- 配当金(PFFD、PFFV)受け取り状況です 2026年6月9日

- 配当金(LPG)受け取り状況です 2026年6月2日

- iDeCo(91ヵ月目)運用状況です 2026年5月30日